新NISAとは?

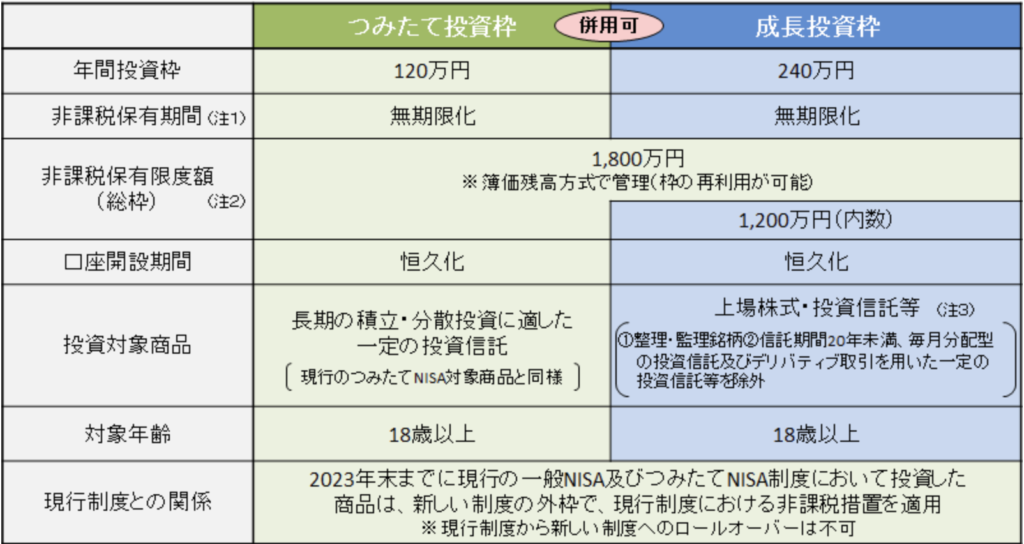

出典:金融庁 新しいNISA

出典:金融庁 新しいNISA

新NISAとは、NISA口座という非課税口座で購入した株や投資信託などから得られる利益が非課税になる制度のことです。

通常、株式の売却益には20.315%の税金がかかりますが、ゼロになります。

以前からNISAはありましたが、2024年から、大きく制度変更がありました。

新NISAで変わったこと

・年間投資上限額が最大360万円に拡大

・非課税限度額が最大1800万円と増大

・非課税期間は無期限へと延長

・成長投資枠)とつみたて投資枠の併用が可能

このような投資優遇税制ができた背景には、老後の生活費は自分で確保しろという国の思惑が見えてきます。

将来生活に十分な年金はまずもらえないでしょう。新NISAで老後資金を確保しておくことは令和を生きる日本人にとっては絶対にやらねばならないことだと思います。

新NISAのQ&Aまとめ

Q.証券会社はどこがいい?

SBI証券か楽天証券のどちらかがおすすめです。

SBI証券はやや使いにくいですが、投信マイレージサービスやクレジットカード積立などでポイントが得られるためポイント還元は1番良いです。

楽天証券は使いやすいですが、全体的にポイント還元が悪化傾向にあります。

どっちを選んでは大きく変わりはないですが、私は新NISAを機会にSBI証券に乗り換えました。

Q.買うべき金融商品は?

全世界株式(オールカントリー)かS&P500のどちらかがいいでしょう。

過去データからはS&P500の方が成績がいいです。

eMAXIS Slimシリーズが手数料が安いのでおすすめです。

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 米国株式(S&P500)

20〜30年と長期に積み立てることを考えると米国一点張りのS&P500よりも、全世界に分散投資ができるオールカントリーがリスクが低いと考えられ、人気です。

私も新NISAではオールカントリーを積み立てています。

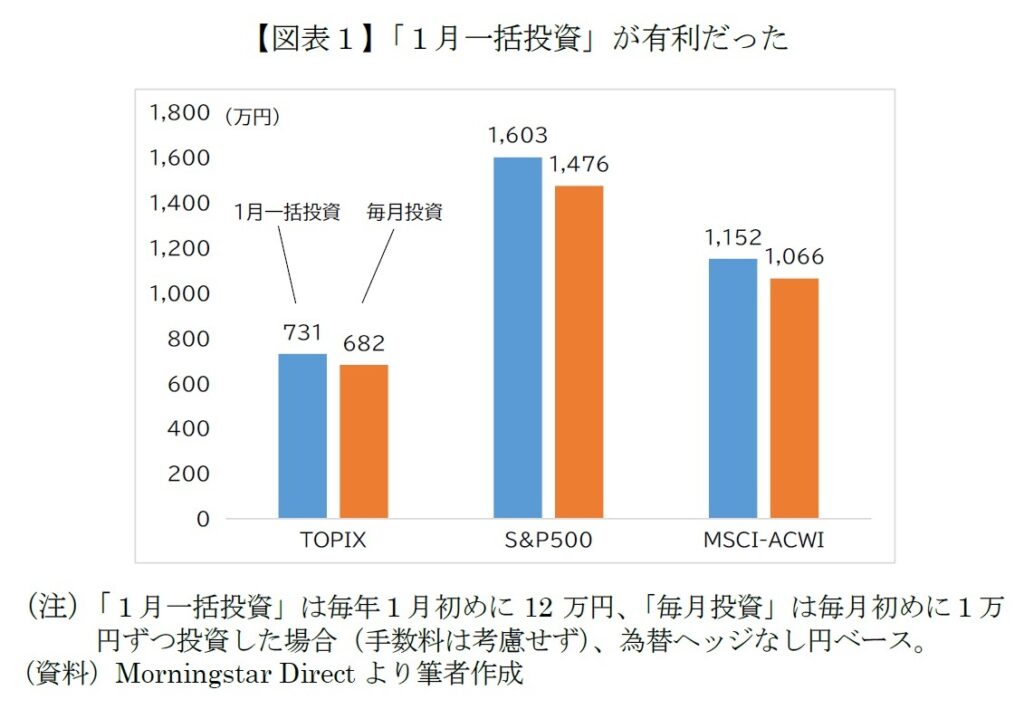

Q.毎月30万ずつ積立か年初一括どっちがいい?

統計上は、年初一括投資が有利というデータが出ています。

なぜなら、2000年~2023年の検証期間では株価は右肩上がりであることが多かったからです。

2024年1月20日現在時点では、為替が円安にすすみ、株価も高くなっているので、年初一括が有利になりそうです。

ただ、2024年は利下げが想定されており、為替は円高になることが予測されます。

また、現在株価は過熱ぎみ(Fear & Greed Index70程度)で、今後調整局面もくると考えられるので、私は積立で様子を見て、暴落局面があれば、一気に入れたいと考えています。

が、結局どうなるかは蓋を開けてみないとわかりません。

結果は「S&P500に1月一括投資」が最も有利で、投資元本287万円が1,603万円に増えた(年平均利回り7.5%)。一方、「S&P500毎月投資」は1,476万円だった(同7.1%)。オルカン(MSCI-ACWI)、TOPIXも結果は同様で、「1月一括投資」のほうが有利な結果となった。

「ドルコスト平均法を実践するつみたて投資は一括投資よりも有利」という解説も少なくないが、検証結果は真逆だ。この理由は株価指数の推移にある。図表2のとおり、これら株価指数は検証した24年間の多くで右肩上がりだったため、1月に一括投資したほうがその後の株価上昇の恩恵がより大きくなったわけだ。

Q.クレジットカードで積み立てるとお得?

オールカントリーやS&P500をクレジットカードで積み立てるとポイント還元が得られるのでお得です。

SBI証券で三井住友カードプラチナプリファードを使ってクレジットカード積立をすると5%も還元が得られます。

ただし、プラチナプリファードは年会費33000円(税込)かかりますが、毎月上限の5万円を積み立てると30000円の還元でほぼ年会費は回収可能です。

プラチナプリファードのポイント還元はすごいです。

基本ポイント還元率1%であり、コンビニでタッチ決済でポイント還元7%、前年100万円のご利用ごとに10,000ポイントプレゼント(最大40,000ポイント)と他のクレジットカードよりも還元性能が高くなっています。

私は新NISAを機会にクリジットカードをプラチナプリファード1本に絞りました。

プラチナプリファードについてはこちらにまとめましたので参考にしてください。

下の記事内のリンクからカードを作ると紹介特典10000ポイントもらえます。

https://dokutube.xyz/ishinocreditcard/

夫婦で新NISAをするときに注意すべきこと

夫の年収1500万円、妻の年収0円の場合、夫の収入から妻に投資資金を渡して妻のNISA口座で投資信託を買いたくなりますよね。

しかし、夫婦間でも年間110万円を超える財産をあげると贈与税がかかるので注意が必要です。

1.夫婦間でも原則贈与税がかかる

夫婦間で財産をあげたりもらったりすると贈与税がかかる場合があります。夫婦は家族として共に生活しているため、自分の財産なのか相手の財産なのかという感覚が薄れてしまいがちです。しかし、夫婦であっても財産を無償であげるという行為は贈与にあたります。

法律では、財産をあげる側ともらう側のお互いの意思で贈与契約が成立することになっています。とはいえ、「あげるという意思、もらうという意思は無かった」「贈与になるとは知らなかった」と言い訳をしても、実質受け取っていたり名義が移っていたりする場合には税務署からすると贈与税が払われていないと見られてしまいます。

贈与税には年110万円の控除がありますから、1月1日から12月31日までの合計が110万円を超える贈与があった場合には申告をしなければなりません。財産をもらった側が翌年2月1日から3月15日までに申告をして、同じく3月15日までに贈与税を納める必要があります。

なので、妻へ財産を渡す場合は、年間110万円までにした方がいいかもしれません。

ただし、妻が自分で仕事をしていて、一定の収入があれば、妻の収入から積み立てることができるので、贈与税問題は関係がなくなることもあるでしょう。

まとめ

新NISAは必ずやっておいた方がいいです。

最短で5年で夫婦で3600万の枠を埋めれば、それで老後のための資産形成は終了と考えて良いでしょう。

将来年金はもらえないと思われますし、今後のインフレ対策にもなります。

この機会にあなたも新NISAについて調べてみてはいかがでしょうか。

医師向けに、薬剤情報を勉強できるポイ活サイト「メドピア」ができました。

2,000円分のポイントがもらえる登録キャンペーンを実施中!

すでに会員の医師からの紹介で登録すると、2,000円分のポイントがもらえます。

私の紹介で良ければシリアルコード【ycflqt】で登録してみてください。

詳しい登録のやり方は「メドピアの登録のやり方」にまとめました。

シリアルコード【ycflqt】で登録!